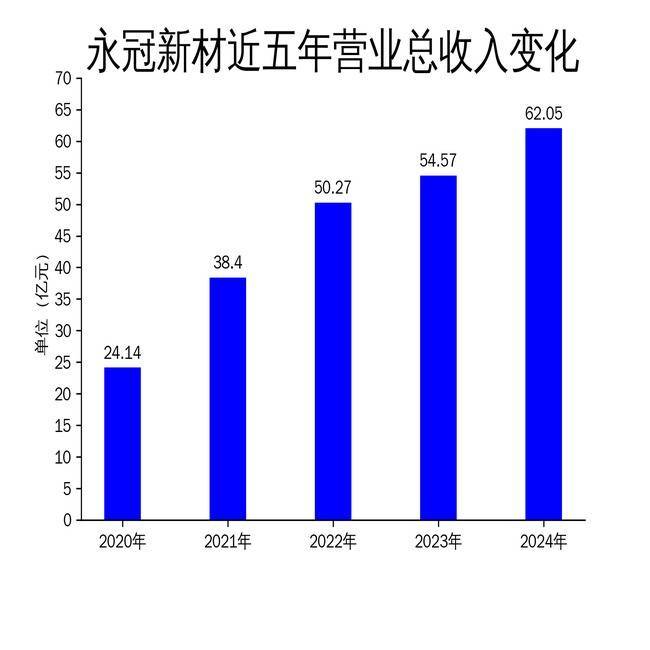

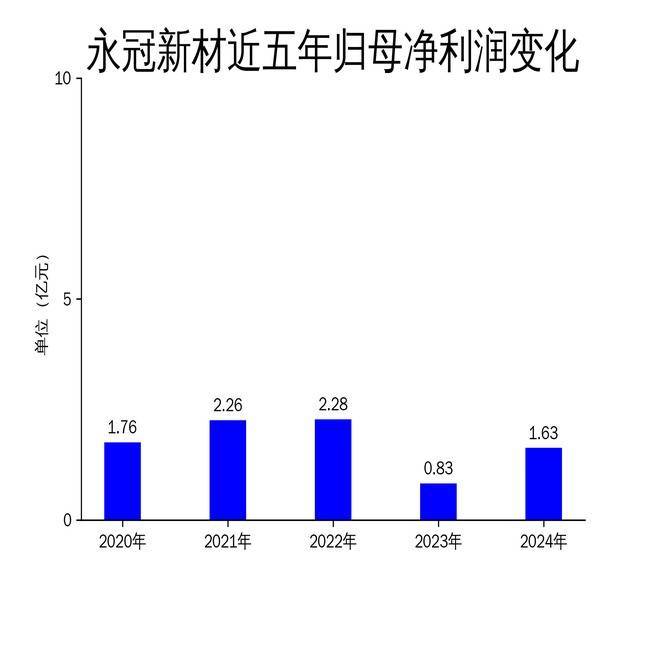

2025年5月1日,永冠新材发布了2024年年报。报告显示,公司实现营业总收入62.05亿元,同比增长13.72%;归属于上市公司股东的净利润1.63亿元公司配资炒股,同比增长97.39%;扣除非经常性损益后的净利润为9227万元,同比下降14.72%。尽管公司在复杂多变的国际环境中取得了显著的收入增长,但扣非净利润的下滑暴露出其核心业务盈利能力面临的压力。

收入增长显著公司配资炒股,但扣非净利润承压

永冠新材在2024年实现了营业总收入62.05亿元,同比增长13.72%,显示出公司在全球供应链波动和市场竞争加剧的背景下,依然保持了较强的市场拓展能力。然而,扣非净利润同比下降14.72%,仅为9227万元,这一数据表明公司在非经常性损益之外的盈利能力有所减弱。尽管归属于上市公司股东的净利润大幅增长97.39%,但这一增长主要依赖于非经常性损益的贡献,核心业务的盈利能力仍需进一步提升。

多元化业务布局,车规级胶膜新材料成亮点

永冠新材在2024年积极推动业务多元化,尤其是在车规级胶膜新材料领域取得了显著突破。报告期内,车规级胶膜新材料实现收入2.19亿元,同比增长108.31%,成为公司业务增长的重要亮点。公司通过与比亚迪、吉利、长城等主流新能源主机厂的合作,逐步扩大了在汽车前装和后装市场的份额。此外,公司在工业级胶粘新材料和可降解新材料领域也取得了稳步增长,分别实现收入12.69亿元和15.41亿元,同比增长18.22%和15.36%。这些业务的快速发展为公司未来的增长奠定了坚实基础。

全球化布局加速,海外市场表现强劲

面对全球贸易不确定性增强的挑战,永冠新材通过全球化布局有效分散了风险。报告期内,公司国际市场实现收入43.83亿元,同比增长17.02%,业务覆盖全球110多个国家和地区。公司在越南海防设立的海外生产基地已初具规模,并计划在马来西亚进一步布局,以应对全球贸易政策的不确定性。海外工厂的率先落地不仅有助于提高公司的利润水平,还进一步夯实了公司在全球市场的竞争优势。

尽管永冠新材在2024年取得了显著的收入增长和多元化业务突破,但扣非净利润的下滑表明公司在核心业务盈利能力方面仍需加强。未来,公司需进一步优化成本结构公司配资炒股,提升高附加值产品的市场份额,以应对日益激烈的市场竞争和复杂的国际环境。

盛亿配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯